*care caută să-și înțeleagă performanța financiară în vederea obținerii unei investiții

de Sonia Oprean

Am făcut primii pași către o carieră în domeniul financiar acum zece ani, când am intrat, temătoare, în biroul uneia dintre cele mai mari firme de servicii financiare din lume. La vremea respectivă, deși învățasem în facultate despre diagnoza afacerilor, contabilitatea financiară și de gestiune, aceste subiecte îmi păreau lipsite de viață și aplicabilitate.

Interesul meu se îndrepta mai degrabă spre materii mai puțin tehnice, atractive, spre exemplu management și marketing. Știam, totuși, că pentru a înțelege cum funcționează motorul economic al oricărei afaceri, o înțelegere solidă a domeniului financiar este critică.

În anii care au urmat am perseverat în domeniu, în mare parte datorită unei colege devenită prietenă, un fel de general responsabil de procesul meu de învățare, care se asigura că atenția mea este îndreptată la locul potrivit: spre înțelegerea strategică a cifrelor. Ea mi-a explicat, prima dată în cuvinte simple, dinamica gestiunii stocurilor și am înțeles atunci că toți termenii tehnici au corespondenți în limbaj „uman”.

Până să plec din domeniul de audit financiar, am făcut parte din peste 40 de misiuni de audit, fiind de multe ori responsabilă de coordonarea echipelor pe teren, la client. Am fost parte din auditul unor firme cu cifre de afaceri de sute de milioane de euro, firme în expansiune și firme în insolvență, activând în domenii dintre cele mai variate, de la automotive, la bunuri de larg consum, transport de marfă, servicii medicale și multe altele.

Primul contact cu întreprinderile sociale

În același timp, în perioada respectivă, în România se finanțau primele întreprinderi sociale. Eram fascinată de acest nou model hibrid și de impactul social pe care-l promiteau, dar intuiam că o afacere socială este, înainte de toate, o afacere, și că, pentru a face ceva util în sector, ar trebui întâi să învăț și să deslușesc din „misterele motorului economic” al acestor mici afaceri de impact.

Când am făcut tranziția către domeniul de antreprenoriat social, eram convinsă că această nouă lume nu ascunde prea multe secrete. La urma urmei, avusesem de a face cu Guliverii economiei. Cât de greu poate fi, îmi ziceam, să lucrez cu modele de afaceri mult mai mici? Realitatea a fost că mi-am petrecut luni bune la început doar pentru a înțelege cele mai stringente și complexe provocări ale sectorului.

În aproape șase ani de când activez în sector, am întâlnit antreprenori ambițioși, cu ochii pe cifre și pixul în mână, absorbind fiecare gram de knowledge disponibil, antreprenori care lucrează an de an la proiecții și caută, neobosiți, să își înțeleagă performanța în cifre, antreprenori resemnați și înfrânți de multiplele tentative eșuate de a înțelege limbajul pe care ei îl percep ca fiind mult prea tehnic, antreprenori furioși că, deși vorbesc aceeași limbă cu contabilul, nu prea se înțeleg, antreprenori umiliți în relația cu diferiți investitori, deoarece nu au reușit să treacă de etapa prezentării unor proiecții financiare multianuale care să convingă.

Fără pretenția de a fi exhaustivă, mi-am propus în acest articol să detaliez, în termeni simpli, câteva aspecte legate de analiza financiară a unei întreprinderi sociale care se pregătește sau caută să obțină o investiție. Scopul meu este de a contribui la creșterea încrederii antreprenorilor și managerilor de întreprinderi sociale în propriile abilități de a înțelege un model financiar, pentru ca aceștia să poată purta o conversație în cunoștință de cauză cu partenerii lor – de exemplu investitorii de impact[1].

Modelul financiar al unei întreprinderi sociale poate fi o misiune pentru James Bond. Nicio discuție pe teme financiare cu o întreprindere socială nu este e călătorie simplă din punctul A în punctul B. Construirea sau înțelegerea modelului financiar al unei întreprinderi sociale aduce la suprafață o serie de întrebări despre care sunt și ce dimensiune au costurile „reale”. Răspunsul la aceste întrebări cel mai adesea va fi: “E mai complicat…’’

Costurile reale de funcționare pentru întreprinderile sociale sub umbrela unor ONG-uri

În România, primele întreprinderi sociale au fost fondate de către ONG-uri cu experiență, cu scopul de a-și spori sustenabilitatea financiară și pentru a reduce dependența față de donatori. Acest trend continuă chiar și astăzi, 10-15 ani mai târziu, când multe din întreprinderile sociale de succes sunt organizate ca o activitate economică în cadrul unui ONG.

Aceste ONG-uri cu activitate economică au numeroase fluxuri de venit, unele din activitatea non-profit, ce țin de misiunea lor, provenind din donații, granturi și subvenții, altele economice, obținute ca urmare a vânzării de produse și servicii. ONG-urile, cel mai adesea, își desfășoară activitatea economică în scopul obținerii unui excedent folosit ulterior de către organizație pentru a-și finanța programele sociale ori pentru a oferi locuri de muncă unor beneficiari vulnerabili.

De multe ori, activitatea economică a unui ONG devine rentabilă într-un timp îndelungat, perioadă în care organizația mamă accesează granturi pentru subvenționarea parțială a costurilor de operare a întreprinderii sociale. Alteori, rentabilitatea nu este posibilă, mai ales în cazul unor întreprinderi sociale de inserție, unde costurile sociale trebuie subvenționate, total sau parțial, pentru a menține locurile de muncă create pentru persoane vulnerabile.

Dacă un investitor de impact va studia contul de profit și pierdere al unui ONG cu activitate economică, poate să constate, încrezător, că activitatea economică este profitabilă și generează excedent pentru organizație, fără să-și dea seama la o analiză de suprafață că, de fapt, există posibilitatea ca organizația să-și acopere parțial costurile operaționale ale întreprinderii sociale printr-un grant.

Altfel spus, o parte din costurile de operare ale întreprinderii sociale pot fi “ascunse” neintenționat, prin încadrarea acestor costuri la cheltuielile operaționale ale activității non-profit, cheltuieli ce sunt acoperite din venituri din grant.

În acest caz, rezultatele financiare ale organizației nu reflectă de fapt performanța întreprinderii sociale. Întâlnim des această situație, dintr-o multitudine de cauze: complexitatea contractelor de finanțare în care sunt prevăzute modalitățile de a încadra unele cheltuieli, lipsa de cunoștințe aprofundate în management financiar și lipsa sistemelor de gestiune separate pe activități economice și activități non-profit.

Un alt exemplu relevant de costuri subvenționate sunt costurile acoperite de către întreprinderea socială prin utilizarea unor resurse primite pro bono. Spre exemplu, managerul de producție lucrează pro bono (temporar) pentru întreprinderea socială sau, alt exemplu, sediul în care funcționează întreprinderea socială este pus la dispoziție gratuit de către un susținător al organizației. Aceste situații pot fi temporare sau nu, pe termen lung sau scurt, dar este foarte important ca aceste costuri să fie luate în calcul în determinarea costului real de operare al întreprinderii sociale.

Construirea unui model financiar pentru întreprinderi sociale este o misiune grea. Instrumentele uzuale cu care putem determina cu ușurință profitabilitatea unei afaceri tradiționale, cum ar fi balanța contabilă, nu ne ajută în mod necesar să avem claritate în cazul întreprinderilor sociale. Determinarea costurilor de operare reale ale unei întreprinderi sociale este aproape imposibilă fără coroborarea unor informații calitative și cantitative suplimentare, cum ar fi contractele de finanțare, rapoarte de producție, rețetare, structura de personal și, nu în ultimul rând, interviuri extinse cu antreprenorii sociali.

Dimensiunea costurilor sociale și trei practici utile pentru determinarea costurilor reale

Indiferent de forma de înregistrare, orice întreprindere socială are o misiune socială. Afacerile sociale, spre deosebire de alte entități din aceeași industrie care nu au o misiune socială, întâmpină o serie de costuri sociale suplimentare care trebuie acoperite. Despre costurile sociale, am mai scris în detaliu, aici.

Un antreprenor social trebuie să cunoască natura și dimensiunea costurilor sociale și să înțeleagă impactul acestora asupra profitabilității.

De multe ori, atunci când antreprenorii sociali caută bani pentru a se dezvolta, vor negocia cu terțe părți – cel mai des, investitori sau reprezentanții unor bănci – pe baza situațiilor financiare. Dată fiind realitatea descrisă mai sus, această interacțiune poate să genereze confuzie și neîncredere de ambele părți, fără ca la final să se ajungă la un consens și să se deschidă posibilitatea semnării unui contract.

Există însă o serie de practici minimale la îndemâna oricărei întreprinderi sociale care pot facilita determinarea costurilor reale de operare și pot ușura munca de analiză a oricărui potențial investitor.

În primul rând, gestiunea separată și corectă pe centrele de cost non-profit și al activității economice poate conduce la o imagine clară asupra structurii reale a costurilor. Astfel, antreprenorul poate vedea clar costurile activității non-profit și, mai ales, costurile integrale ale activității economice din cadrul organizației.

Apoi, în ceea ce privește activitatea economică, o evidență operațională a producției, care să conțină, printre altele, evidența unităților produse într-un interval de timp, prețurile de vânzare, costurile directe ale diferitelor produse, justificabile pe bază de rețetar, pot ajuta în construirea unui model financiar corect și determinarea profitabilității pe unitatea de produs.

Nu în ultimul rând, o practică de reconciliere periodică între situațiile operaționale și situațiile financiare pot crește încrederea unui investitor în controlul financiar și operațional al întreprinderii sociale, fiind un argument în plus în ceea ce privește maturitatea întreprinderii și stabilitatea proceselor operaționale.

Indicatori financiari de profitabilitate: profitul brut, profitul operațional si profitul net

Este important să subliniem faptul că, dacă o întreprindere socială nu adoptă cele trei practici recomandate mai sus, calculul indicatorilor financiari de profitabilitate poate deveni destul de complicat. Indicatorii în sine nu vor reflecta fidel situația financiară a întreprinderii sociale, mai ales atunci când în calculul acestor indicatori s-au folosit date inexacte.

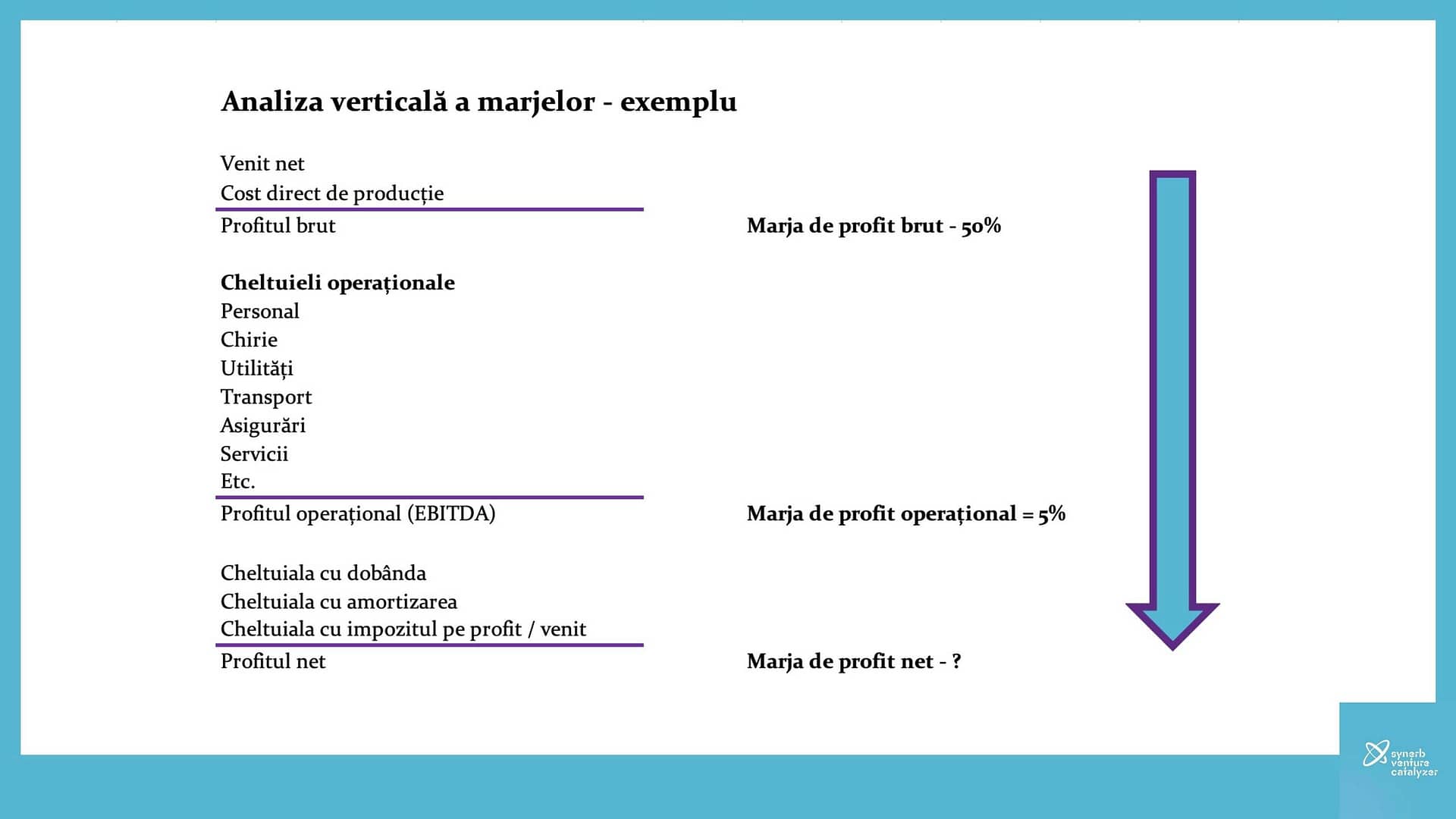

Altfel, dacă există o gestiune separată, evidența operațională a producției și o practică de reconciliere periodică, întreprinderea socială poate avea toate informațiile să realizeze un model financiar simplu, ca în figura alăturată.

Profitul brut, cunoscut sub denumirea de gross profit[2], respectiv diferența între venitul net (fără TVA) și costurile direct atribuite producției, este prima informație despre sustenabilitatea operațiunilor. Marja de profit brut (gross profit margin) ne arată câte procente din venitul net reprezintă profitul brut.

Marja de profit brut diferă în funcție de industrie și loc, de exemplu, și nu există marjă de profit brut standard acceptabilă. Marja de profit brut trebuie să fie suficient de mare astfel încât să permită acoperirea costurilor operaționale. Spre exemplu, în cazul modelelor de afacere care necesită o structură crescută de personal (brutării, restaurante), o marja de profit brut acceptabilă ar fi de cel puțin 50% deoarece cel mai mare procent din cheltuieli se va regăsi la capitolul personal, în cadrul cheltuielilor operaționale.

Profitul operațional, cunoscut sub abrevierea de EBITDA[3] ne arată excedentul disponibil pentru acoperirea cheltuielilor financiare și a amortizării, după acoperirea costurilor operaționale precum costurile de personal, utilități, transport, asigurări ș.a. Marja de profit operațional (operating profit margin) ne arată câte procente din venitul net reprezintă profitul operațional.

Profitul net (net profit) reprezintă profitabilitatea pură, după ce au fost deduse toate cheltuielile aferente activității întreprinderii, inclusiv cheltuielile cu amortizarea, dobânda și taxele, iar marja de profit net (net profit margin) ne arată câte procente din venitul net reprezintă profitul net.

EBITDA și marjele unei întreprinderi sociale

Este posibil ca mulți antreprenori, trecuți printr-un proces de evaluare pentru un credit sau o investiție, să fi auzit vorbindu-se mai mult despre EBITDA, decât despre profitul net. Întrebarea firească pe care aceștia și-au pus-o este de ce este profitul operațional atât de important pentru investitori? Profitul operațional este un indicator mai bun al eficienței operaționale decât profitul net, deoarece acesta din urmă este afectat de cheltuieli care fie nu sunt sub controlul managementului, fie sunt rezultatul unor decizii financiare luate înaintea perioadei de analiză. Spre exemplu, investiția în tehnologie de ultimă generație pentru o entitate care oferă servicii medicale va genera, cel mai probabil, în funcție de perioada de amortizare, mari cheltuieli cu amortizarea în anii următori investiției. Totodată, dacă aceeași întreprindere s-a împrumutat în valută sau are un împrumut cu dobândă variabilă, va avea cheltuieli financiare mai mari sau mai mici în funcție de dinamici macroeconomice naționale sau mondiale aflate în afara controlului său, care influențează cursul valutar sau rata dobânzilor. Nu în ultimul rând, profitabilitatea netă este afectată de politica de taxare, stabilită de organele competente naționale.

Făcând o analiză verticală a celor 3 marje – marja de profit brut, marja de profit operațional și marja de profit net – un antreprenor social poate înțelege cu ușurință ce costuri îi erodează profitabilitatea. O marjă de profit brut mică, generată de costuri de producție mari, poate naște semne de întrebare despre fezabilitatea produsului sau serviciului așa cum a fost el conceput, eficiența procesului de producție sau poate impune scalarea ca unic mod de atingere a profitabilității.

Această informație despre marja brută, odată obținută și după determinarea corectă a cauzelor, poate pune presiune pe modelul de business și mulți antreprenori sociali încep un proces de regândire a întregului model de afacere. O diferență semnificativă între marjele de profitabilitate, de exemplu de 45% – diferența dintre 50% marjă de profit brut la 5% marjă de profit operațional – va atrage după sine, în mod necesar, o analiză mai detaliată pentru a înțelege ce costuri operaționale “usucă’’ afacerea de resurse.

Nu în ultimul rând, un antreprenor social trebuie să știe în ce categorie se încadrează costurile sociale ale întreprinderii sale. Spre exemplu, o întreprindere socială cu o misiune de mediu va avea costuri de producție mai mari, deoarece se va aproviziona, cel mai probabil, din surse sustenabile, mai scumpe, această decizie generând un cost social suplimentar în afacere. Dacă prețurile practicate de această întreprindere vor fi comparabile cu cele de pe piața mainstream, implicit aceasta va avea o marjă de profit brut mai mică, datorită costurilor suplimentare „de sustenabilizare” pe care le absoarbe modelul. Prin urmare, performanța sa financiară va păli în comparație cu o întreprindere similară care nu are o misiune socială de mediu.

Cifrele și investitorii de impact

Cunoscând motivele profitabilității brute scăzute în afacerea sa, un antreprenor social poate oferi argumente convingătoare referitoare la performanța sa din cifre și poate explica clar unui potențial investitor natura și necesitatea costurilor sale sociale.

În ciclul de viață al unei întreprinderi sociale vor apărea – mai des sau mai rar – diverse oportunități sau nevoi de finanțare. De nenumărate ori, antreprenorii sociali sau managerii unor întreprinderi sociale m-au întâmpinat cu întrebarea: “S-a lansat o linie de finanțare care se potrivește foarte bine cu activitatea și obiectivele noastre, dar noi în general avem un profit foarte mic, ba chiar uneori suntem pe pierdere. Oare suntem eligibili?’’

Aproape de fiecare dată întorc întrebarea, la fel ca mulți investitori, către organizație: “Care sunt motivele pentru această lipsă de performanță și cum vă va ajuta finanțarea aceea să ieșiți din această situație?”

De partea cealaltă, un investitor de impact va dori să știe că investiția sa rezolvă o problemă socială și că va ajuta organizația să crească. Uneori creșterea nu este posibilă, iar investiția este solicitată și alocată pentru consolidarea afacerii. Investitorii de impact pot alege, în acest caz, să sprijine întreprinderea socială pe termen scurt sau mediu, pentru ca aceasta să-și rezolve o serie de dificultăți, înainte de a crește afacerea socială.

Condiția esențială pentru ca această negociere să aibă loc este ca managementul întreprinderii sociale să știe cauzele acestor dificultăți, cum se reflectă aceste probleme în modelul financiar și să aibă trasate niște direcții realiste pentru ieșirea din dificultate.

*

[2] Multe materiale din domeniul financiar și de investiții de impact sunt scrise în limba engleză, ca atare în acest articol am ales să menționez și denumirile în limba engleză a anumitor termeni cheie, pentru a sprijini antreprenorii sociali să înțeleagă mai bine documentația internațională pe acest subiect și să facă analogii în limba română.

[3] Earnings Before Interest, Tax, Depreciation and Amortisation – Profitul înaintea cheltuielii cu dobânda, taxele și amortizarea

*

Articole similare despre managementul financiar în întreprinderi sociale:

![]() Despre costul social al misiunii

Despre costul social al misiunii

*