de Sonia Oprean

Nu de puține ori, antreprenorii sociali care ne contactează să discutăm despre performanța lor financiară au un profil tipic: conduc o întreprindere socială cu ceva vechime – de obicei trei sau patru ani – și sunt într-un blocaj din punct de vedere al performanței lor financiare.

Aceștia au înființat întreprinderea socială cu scopul de a genera excedent pentru a susține o cauză socială. Percepția lor, la scurt timp după atingerea pragului de rentabilitate sau chiar înainte de acel moment, este că întreprinderea lor a atins un platou dincolo de care nu mai poate crește.

Mari reduceri de costuri nu sunt posibile, deoarece întreprinderea înghite cu bună știință costurile sociale și le acceptă ca parte a modelului de afacere. Creșterea vânzărilor, de asemenea, este, de multe ori, problematică. În timp, antreprenorii sociali testează două – trei nișe de piață, schimbă doi – trei manageri de vânzări, dar nu pot trece de pragul celor câtorva mii de clienți fideli care achiziționează regulat produse de la ei, în principiu și mai ales pentru că sunt atașați cauzei sociale.

Ca profil general, multe întreprinderi sociale activează în domeniul produselor de larg consum, unde competiția este acerbă, preferințele se modifică rapid, iar marjele de profit sunt mici. Acestor întreprinderi noi le propunem un cadru de evaluare a performanței financiare care să ofere o perspectivă importantă, nouă, despre afacerea socială și care să determine luarea unor decizii strategice pertinente care în timp să le crească și sustenabilitatea financiară.

Ce este un “business driver”?

Zi de zi, activitatea oricărei afaceri sociale este influențată de foarte mulți factori. O parte dintre acești factori sunt factori de influență cheie care pot determina schimbări importante în performanța întreprinderii. Aceștia, în engleză, se numesc „key business drivers” și sunt acei factori, interni sau externi, care influențează major rezultatele operaționale și financiare ale unei afaceri sociale.

Cei mai mulți antreprenori cunosc care sunt factorii de influență specifici afacerilor pe care le conduc. Spre exemplu, în cazul unui restaurant, capacitatea maximă este un factor de influență cheie care poate determina mărimea veniturilor. Un business driver similar pentru o întreprindere socială care oferă asistență medicală la domiciliu este numărul de persoane specializate angajate sau colaboratori care oferă serviciile de îngrijire medicală la domiciliu. Pentru un mic atelier de artizanat care vinde obiecte de decor, printr-un intermediar de tipul unui magazin agregator online, un factor cheie de influență asupra performanței financiare va fi varietatea produselor oferite și comisionul intermediarului.

Monitorizarea factorilor de influență cheie asupra afacerii

Un factor de influență cheie rareori rămâne static, exercitând o presiune mai mare sau mai mică asupra afacerii, adesea influențând în mod neașteptat performanța financiară. Există factori a căror influență nu se resimte imediat și al căror impact nu este neapărat la vedere în viața de zi cu zi a întreprinderilor. O analiză a impactului factorilor de influență cheie ne poate oferi indicii importante despre dinamici de piață existente, preferințele clienților, comportamentul furnizorilor, revelând, în timp, existența unor trenduri noi, precum și posibilitatea de a face previziuni mai bune.

Importanța analizei variațiilor bilanțiere și a indicatorilor financiari de profitabilitate

Un antreprenor care a trecut printr-un proces de negociere cu o bancă, cu un finanțator sau cu un investitor, cel mai probabil, după furnizarea situațiilor financiare pe ultimii ani, s-a confruntat cu o mulțime de întrebări referitoare la variația diferitelor categorii bilanțiere.

Întrebări de tipul “De ce au scăzut veniturile din servicii între anul 2 și anul 3?”, “De ce au crescut costurile de producție în ultimul an?’’ sau “De ce au scăzut progresiv costurile de personal în ultimii 3 ani?” pot avea niște răspunsuri simple și directe, ce sunt la îndemâna antreprenorului. Dar discuțiile cu finanțatorii rareori se opresc după ce sunt oferite aceste răspunsuri.

Analiza variațiilor bilanțiere și a indicatorilor financiari de profitabilitate oferă o imagine fidelă asupra evoluției financiare a întreprinderii în trecut. Aceste date istorice, corelate cu dinamica unor factori interni sau externi identificați, ne pot ajuta să anticipăm cum răspunde modelul de afacere la diferite presiuni – practic, să creăm diverse scenarii financiare. De aici și importanța acestor analize.

Să luăm exemplul unei întreprinderi sociale care vinde accesorii sau articole de modă. Industria de modă este o industrie “consumatoare” de creativitate, iar o afacere ce activează în acest sector va trebui să vină în fiecare an cu modele noi, creative, de haine sau accesorii, aliniate cu tendințele anului. O altă caracteristică a industriei este că, după ce sezonul pentru o anumită colecție expiră, marfa va fi cel mai probabil vândută la reducere. Interesul oricărei afaceri sociale din această industrie este să vândă la preț întreg cât mai multe produse, în cel mai scurt timp de la lansarea colecției.

Să luăm exemplul unei întreprinderi sociale care vinde accesorii sau articole de modă. Industria de modă este o industrie “consumatoare” de creativitate, iar o afacere ce activează în acest sector va trebui să vină în fiecare an cu modele noi, creative, de haine sau accesorii, aliniate cu tendințele anului. O altă caracteristică a industriei este că, după ce sezonul pentru o anumită colecție expiră, marfa va fi cel mai probabil vândută la reducere. Interesul oricărei afaceri sociale din această industrie este să vândă la preț întreg cât mai multe produse, în cel mai scurt timp de la lansarea colecției.

În contul de profit și pierdere al unei întreprinderi de acest tip, cheltuielile cu discount-urile sunt o categorie foarte importantă de urmărit, din două motive: 1) Pentru asigurarea rentabilității unei game de produs, este foarte important ca produsele, chiar și în perioada de discount, să nu fie vândute sub valoarea costurilor directe de producție; și 2) Dacă procentul cheltuielii cu discount-ul, raportat la venituri, crește de la an la an, înseamnă că întreprinderea este obligată să facă discount-uri din ce în ce mai mari pentru a își vinde marfa, semn că aceasta începe să devină mai puțin competitivă pe piață. De asemenea, dacă veniturile din perioada post-sezon tind să le depășească pe cele din perioada lansării unei colecții, cel mai probabil clienții și-au format un obicei de a cumpăra marfa la discount. În lumina acestor informații, devine evident că întreprinderea va trebui să își reevalueze poziția pe piață și să vină cu o strategie de combatere a erodării iminente a profitabilității.

În contul de profit și pierdere al unei întreprinderi de acest tip, cheltuielile cu discount-urile sunt o categorie foarte importantă de urmărit, din două motive: 1) Pentru asigurarea rentabilității unei game de produs, este foarte important ca produsele, chiar și în perioada de discount, să nu fie vândute sub valoarea costurilor directe de producție; și 2) Dacă procentul cheltuielii cu discount-ul, raportat la venituri, crește de la an la an, înseamnă că întreprinderea este obligată să facă discount-uri din ce în ce mai mari pentru a își vinde marfa, semn că aceasta începe să devină mai puțin competitivă pe piață. De asemenea, dacă veniturile din perioada post-sezon tind să le depășească pe cele din perioada lansării unei colecții, cel mai probabil clienții și-au format un obicei de a cumpăra marfa la discount. În lumina acestor informații, devine evident că întreprinderea va trebui să își reevalueze poziția pe piață și să vină cu o strategie de combatere a erodării iminente a profitabilității.

Ce variații trebuie să urmărim pentru a înțelege evoluția afacerii sociale și pentru a monitoriza dinamica unor factori de influență cheie?

Structura veniturilor și a cheltuielilor. Înainte de a efectua analiza variațiilor, este important să cunoaștem de unde vin majoritatea resurselor și cum sunt acestea utilizate. “Care sunt cele mai importante fluxuri de venituri și care este ponderea lor în total venituri? Care sunt cheltuielile direct legate de obținerea acelor venituri și care este ponderea lor în total cheltuieli sau raportat la fluxul de venit (marja de profit brut pe produs)?’’ sunt întrebări la care fiecare antreprenor ar trebui să poată răspunde cu ușurință după o scurtă studiere a situațiilor financiare.

Despre câțiva indicatori financiari importanți, am mai scris în detaliu aici.

Variații anuale ale veniturilor și cheltuielilor. Ca o regulă simplă, după ce identificăm și înțelegem ce categorii de venituri și ce categorii de cheltuieli sunt dominante în modelul nostru financiar, evoluția acestora trebuie urmărită de la an la an, atât ca variație absolută, cât și ca variație procentuală.

Putem lua ca exemplu o întreprindere socială care vinde materiale educaționale pentru copii cu nevoi speciale (reprezentând 60% din total venituri economice) și care oferă și servicii educaționale pentru copii cu nevoi speciale (40% din total venituri economice). Prin analiza evoluției fluxurilor de venit, întreprinderea socială constată că veniturile din vânzarea de materiale educaționale cresc cu 5% pe an. Veniturile din serviciile educaționale au rămas constante ca și valoare absolută.

Această creștere a vânzărilor de 5% dă naștere unor posibile ipoteze:

1) Clienții sunt grădinițele și școlile. Acestea au devenit mai inclusive și primesc mai mulți copii cu nevoi speciale în clasă, de unde și nevoia de mai multe materiale educaționale adaptate.

sau

2) Clienții sunt părinții copiilor cu nevoi speciale și fac educația copiilor în cadrul familiei, asumându-și ei înșiși rolul de tutori.

Indiferent care dintre aceste ipoteze ar fi adevărată, variația în sine ne arată fie că o nișă de piață este în creștere, fie că există o nouă categorie de clienți interesată. În mod evident, ca urmare a acestei analize, strategia noastră ar trebui să includă cercetarea nișei de piață în cauză și concentrarea eforturilor de vânzări pentru a fructifica oportunitățile din aceste nișe în creștere.

Variații în structura de costuri. Veniturile din vânzări sunt “locomotiva” oricărei activități economice. În mod evident, creșterea vânzărilor va atrage după sine și creșterea cheltuielilor necesare pentru realizarea acelor venituri, între cele două existând o corelație directă. Există însă și multe situații în care creșterea cheltuielilor nu este justificată de creșterea veniturilor.

În ceea ce privește cheltuielile, este important să determinăm ponderea lor raportat la totalul veniturilor din vânzări sau la fluxul de venit la care contribuie și să analizăm variația oricărei schimbări de pondere, de la an la an.

Costurile directe ar trebui să evolueze în același sens și proporțional cu veniturile. O creștere disproporționată a costurilor directe, cu o rată de creștere mai mare decât creșterea veniturilor, poate însemna mai multe lucruri, spre exemplu scumpirea materiilor prime, apariția unor pierderi datorate proceselor tehnologice sub-optime sau folosirea unor rețetare noi, ce au în componență materii prime mai scumpe.

Aproape fiecare din aceste scenarii constituie un punct de decizie pentru întreprindere. O creștere a prețurilor la materiile prime va confrunta întreprinderea cu decizia fie de a transfera acest cost către consumatorul final, prin mărirea prețului final de vânzare, riscând astfel pierderea unor clienți, ori să mențină prețurile neschimbate și să piardă o parte din marjă. Creșterea costurilor directe datorate pierderilor tehnologice necesită o intervenție rapidă pentru a restructura unele procese sau pentru a îmbunătăți programele de training ale echipei de producție, acțiuni făcute pentru a evita erodarea continuă a marjelor.

Când oceanul albastru devine roșu

Multe dintre întreprinderile sociale cu care am lucrat și-au început activitatea punând pe piață un produs sau un serviciu de nișă, cu o valoare adăugată mare, într-o piață cu foarte puțini ofertanți de același tip, mizând pe existența unei clientele fidele și pe posibilitatea creșterii acestei nișe. Acest scenariu favorabil de piață este cunoscut în literatura economică sub denumirea de “ocean albastru”.[1]

Dimensiunea unei nișe de piață (și cererea) poate crește în timp, invitând noi jucători pe această piață. Spre exemplu, creșterea aceasta s-a întâmplat în mai multe industrii sau nișe, cum ar fi piața produselor artizanale de sănătate și wellbeing, produse de panificație cu maia, brânzeturi fără lactoză sau cosmetice naturale, fără conservanți. Pe măsură ce preferințele consumatorilor au început să se schimbe în ultimii 10 ani și să se îndrepte din ce în ce mai des înspre zona de produse naturale, sănătoase, concurența s-a intensificat, iar prețurile acestor bunuri au început să scadă. Ca atare, atât cota de piață, cât și marja de profit a primilor jucători au început să fie amenințate, aceștia pierzându-și avantajul primului venit.

Este foarte important ca tendințele de scădere a veniturilor și a marjelor de profit să fie atent monitorizate de la an la an în cadrul unei întreprinderi sociale, chiar și când aceste variații sunt minore, deoarece, pe termen lung, ele pot semnala că piața începe să devină aglomerată, iar întreprinderea socială se îndreaptă spre un scenariu iminent de tip “ocean roșu”.

Ce poate face o întreprindere socială în acest caz? Având în vedere posibilitățile limitate de finanțare disponibile întreprinderilor sociale în ecosistemul actual din România, este foarte puțin probabil că acestea vor dispune de capitalul necesar ca să facă investiții semnificative și să își consolideze poziția în piață. Astfel, acestea trebuie să facă față amenințărilor cu înțelepciune și să își folosească resursele limitate cu chibzuință.

Destinații noi

În momentul în care o piață începe să se aglomereze, întreprinderile sociale vigilente caută să “înoate în ape mai liniștite”. Cu alte cuvinte, se pornesc în căutarea unui nou produs sau serviciu de nișă prin care să se diferențieze față de concurență și să se plaseze, din nou, în topul preferințelor consumatorilor de nișă. Lansarea unui nou produs sau serviciu, mai ales din gama premium, nu se poate face de pe o zi pe altă sau ca răspuns ”ad hoc” la o amenințare de piață deja prezentă. Aici intervine importanța disciplinei în a monitoriza factorii cheie de influență prin analiza regulată a performanței financiare.

O analiză financiară minuțioasă, de la an la an, a evoluției principalelor categorii de venituri și cheltuieli și a principalilor indicatori financiari, poate menține o întreprindere socială în poziția de a previziona corect trendurile, de a anticipa pericolele iminente și de a-și pregăti din timp strategia pentru a face față provocărilor pieței.

Analiza portofoliului de produse

Există și modele de afaceri care par limitate din punct de vedere al performanței financiare. Încotro să o apuce managementul unei întreprinderi sociale care produce la 80 – 90% din capacitate, vinde tot ce produce, a optimizat costurile cât i-a permis înțelegerea – fără să facă rabat de la misiunea socială! – dar și-ar dori să-și mai crească profitabilitatea, măcar cu câteva procente?

În aceste situații, noi în general sprijinim antreprenorii sociali să facă o analiză a portofoliului de produse. Mai precis, facem o analiză a contribuției fiecărui produs sau serviciu din gama vândută la sustenabilitatea financiară globală, corelată cu analiza poziției pe care fiecare produs sau serviciu o are în preferințele clienților, pe baza nivelului de vânzări istorice înregistrate.

Important: atunci când o afacere operează aproape de capacitatea sa maximă, managerilor le rămâne foarte puțin timp și spațiu mental pentru a inova, respectiv capacitate pentru a testa noi produse sau servicii, posibil mai avantajoase din punctul de vedere al marjelor de profit. Astfel, o analiză a portofoliului de produse ne poate conduce la decizia strategică de a renunța la câteva produse din gama existentă, pentru a elibera din capacitatea de producție a organizației și pentru a permite experimentarea cu alte idei de produse, mai profitabile.

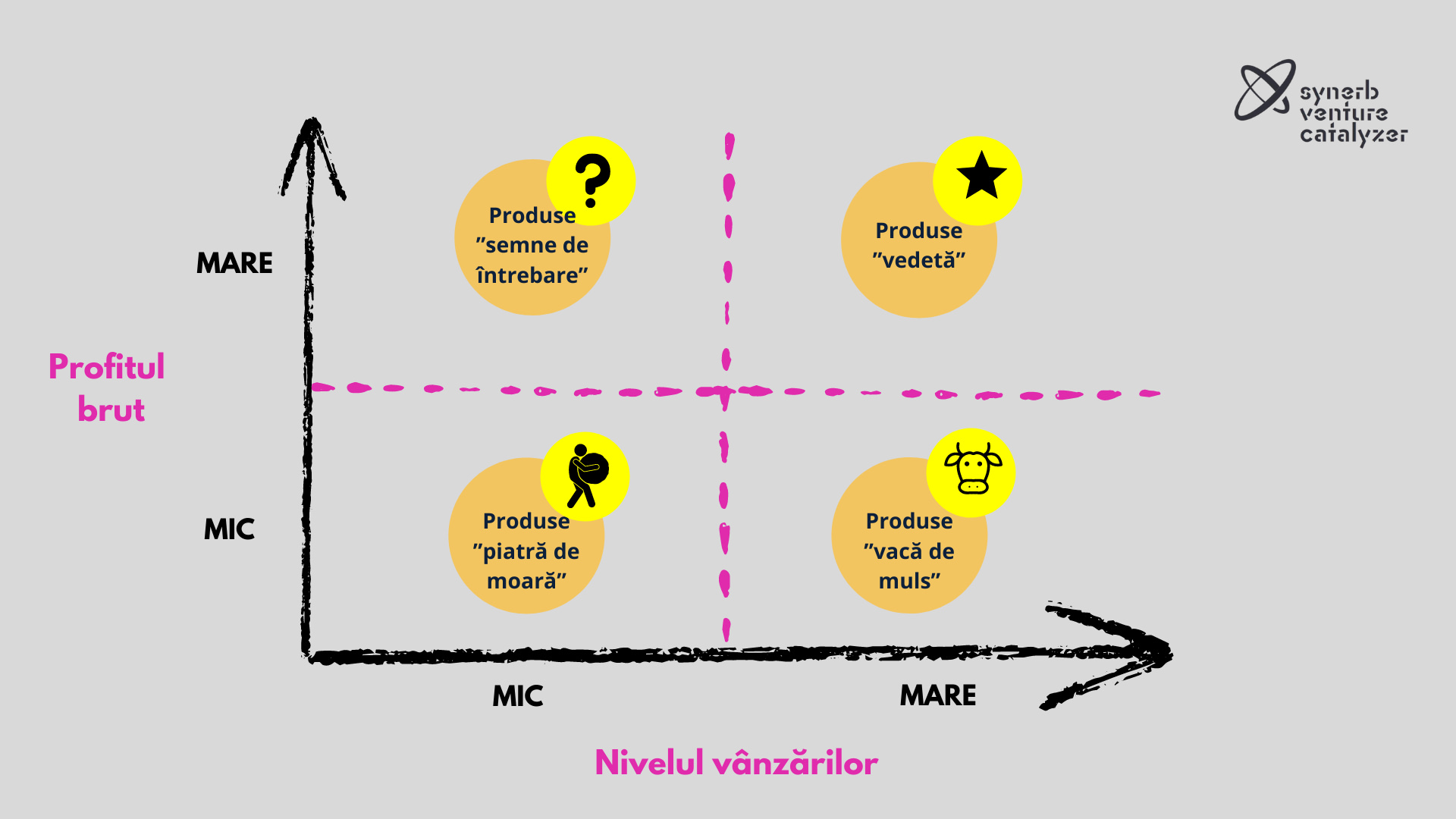

Să folosim matricea BCG, cu înțelepciune!

Un instrument ușor de folosit în procesul de analiză a portofoliului de produse este varianta adaptată a matricei BCG, prezentată mai jos.

Fig.1 – Variantă adaptată a matricei BCG

În figura de mai sus, cele două axe reprezintă cele două criterii de analiză a gamei de produse sau servicii.

Profitul brut, calculat pentru fiecare produs în parte, reprezintă diferența între venitul obținut prin vânzarea produsului și costurile direct atribuibile acelui produs. Profitul brut ne arată cu câți lei contribuie fiecare produs la sustenabilitatea financiară globală a întreprinderii.

Nivelul vânzărilor reprezintă total unități vândute dintr-un anumit produs, de regulă într-un an de zile.

Matricea BCG ne ajută, astfel, să împărțim portofoliul de produse în 4 categorii majore:

- Produsele-vedetă sunt acele produse care au o contribuție mare la sustenabilitatea financiară a întreprinderii, printr-un profit brut pe unitate semnificativ. Aceste produse, de asemenea, se situează și în topul preferințelor clienților, deoarece se vând în volume mari. Visul oricărei afaceri sociale este să aibă cât mai mult produse de acest tip în portofoliul propriu, dar trebuie menționat că aceste produse necesită și depunerea unui efort semnificativ și susținut de promovare din partea întreprinderii, pentru a le păstra în poziția de ”vedetă” în portofoliul de produse.

- Produsele de tip “vacă de muls” sunt produse care au un profit brut pe unitate redus. Acestea, deoarece se vând în volume mari, contribuie la stabilitatea financiară a afacerii, prin fluxurile financiare semnificative pe care le generează.

- Produsele de tip “semn de întrebare” sunt produse cu un profit brut pe unitate mare, dar pentru care consumatorii nu arată un interes semnificativ, fapt care se reflectă în nivelul scăzut al vânzărilor. Acesta poate fi cazul produselor proaspăt lansate care nu și-au demonstrat încă valoarea pentru consumator sau poate fi cazul unui produs vedetă care și-a pierdut atractivitatea pentru clienți. Simbolistica indică faptul că viitorul lor în gama de produse este incert.

- Produsele de tip “piatră de moară” au un profit brut redus și un nivel de vânzări, de asemenea, redus. Aceste produse mai mult consumă din resursele întreprinderii și ar trebui eliminate din gama de produse.

Matricea BCG este un instrument viu, iar încadrarea produselor în aceste categorii este un proces dinamic, migrația unui produs de la un cadran la altul fiind, de multe ori, inevitabilă. Poate cea mai importantă caracteristică a acestui instrument este că poate oferi un input valoros pentru deciziile strategice ce sunt luate la nivelul gamei de produse. Spre exemplu, putem decide să nu investim resurse în promovarea produselor de tip “vacă de muls”, deoarece ele se situează deja într-un punct favorabil în piață și, în schimb, să ne concentrăm eforturile pentru a ține produsele de tip „vedetă” pentru cât mai mult timp în topul preferințelor clienților, sau pentru a converti produsele de tip “semn de întrebare” în “produse-vedetă“.

Deoarece o întreprindere socială operează, pe piața locală din România, cu resurse limitate și are costuri sociale mari, este foarte important să se concentreze pe vânzarea acelor produse sau servicii care contribuie cel mai mult la sustenabilitatea sa financiară. Analiza gamei portofoliului de produse, folosită ca instrument pentru decizii strategice, de multe ori, poate face diferența între a fi profitabil sau a funcționa în pierdere, mai ales când această diferență este doar de câteva procente.

În loc de concluzie

Interesul pentru antreprenoriat social nu a fost niciodată mai viu ca astăzi. Domeniul atrage nu doar antreprenorii aspiranți cu idei inovatoare, dar și stakeholderi diverși care gravitează în ecosistem, de la clienții fideli ai unor afaceri sociale până la consumatorii sceptici, organizații intermediare, finanțatori de impact sau think-thanks care studiază domeniul. Cu acest interes vine la pachet și dorința de a examina atent modelele de întreprinderi sociale de succes, pentru a descifra, din multiple perspective, ce stă în spatele acelor reușite.

Cele mai de succes întreprinderi sociale din lume – sustenabile financiar și care reușesc astfel să-și asigure continuitatea îndeplinirii misiunii sociale pe termen lung – sunt acelea care au înțeles că, pentru a face față presiunii costurilor sociale, trebuie făcute analize financiare complexe la modul regulat, trebuie luate decizii strategice legate de sustenabilitatea financiară a organizației și trebuie optimizate procesele operaționale.

La baza acestor practici financiare sănătoase stă, de cele mai multe ori, disponibilitatea și disciplina antreprenorului social de a practica un management bazat pe cunoaștere și de a lua decizii pe baza unor date concrete.

Prin munca noastră la Synerb, încurajăm constant liderii și managerii să caute să înțeleagă semnificația acestor date și informații, începând cu feedbackul comunității și cel al clienților, până la variațiile indicatorilor financiari, respectiv ai indicatorilor de impact social. Credem cu tărie că performanța financiară și operațională, în paralel cu dimensiunea reală a impactului social, sunt condiții sine-qua-non pentru a trece testul timpului și pentru a promova în practică și a face mai vizibile principiile și valorile economiei sociale.

În cele din urmă, succesul unei întreprinderi sociale se poate măsura și prin longevitatea acesteia și impactul social și financiar pe care îl poate avea pentru mai multe generații de angajați, beneficiari sau oameni ai căror viață a fost ameliorată de organizație.

*

[1] Mai multe despre conceptul de blue ocean, care, pe scurt, înseamnă o nișă liberă de piață sau foarte puțin ocupată, puteți citi aici: https://www.blueoceanstrategy.com/what-is-blue-ocean-strategy/

*

Articole similare despre managementul financiar în întreprinderi sociale:

![]() Despre costul social al misiunii

Despre costul social al misiunii

![]() Mic îndrumar financiar pentru întreprinderi sociale

Mic îndrumar financiar pentru întreprinderi sociale